ネット銀行活用!他行振込とATM無料回数を増やし普通預金金利も0.1%に

ネット銀行活用!他行振込とATM無料回数を増やし普通預金金利も0.1%に 北海道のオール電化住宅で異常に高い電気代を安くする節約術

北海道のオール電化住宅で異常に高い電気代を安くする節約術 消費税増税対策!インターネットで買い物をして現金還元をするお得な節約術

消費税増税対策!インターネットで買い物をして現金還元をするお得な節約術 ロハコ(LOHACO)が安い!お得な割引とTポイント10倍以上で激安価格に

ロハコ(LOHACO)が安い!お得な割引とTポイント10倍以上で激安価格に 家計のやりくりができないときは固定費削減の節約で生活費を見直し!

家計のやりくりができないときは固定費削減の節約で生活費を見直し! 省エネでお掃除簡単!強力加湿と抗菌効果でカビも風邪も防ぐ加湿器

省エネでお掃除簡単!強力加湿と抗菌効果でカビも風邪も防ぐ加湿器 ポイントサイトを経由してお得!人気のふるさと納税サイトの活用方法

ポイントサイトを経由してお得!人気のふるさと納税サイトの活用方法 ふるさと納税はお得!確定申告不要のワンストップ特例のメリットとは

ふるさと納税はお得!確定申告不要のワンストップ特例のメリットとは 宛名や写真印刷も簡単!年賀状・喪中はがきサイトの早割料金10社比較

宛名や写真印刷も簡単!年賀状・喪中はがきサイトの早割料金10社比較 自己嫌悪に陥ったら・・自分の価値や尊さを認識してストレスを軽減

自己嫌悪に陥ったら・・自分の価値や尊さを認識してストレスを軽減 生活費が足りない!家計の赤字を解消したゆるい節約の記事一覧

生活費が足りない!家計の赤字を解消したゆるい節約の記事一覧 メンタルケアが節約でも必要!ストレスを軽減するための記事一覧

メンタルケアが節約でも必要!ストレスを軽減するための記事一覧 子供とお出かけも安心!子育て世代の節約レジャー情報の記事一覧

子供とお出かけも安心!子育て世代の節約レジャー情報の記事一覧 家計節約が無理なくできる!試算と実践で得られたノウハウ記事一覧

家計節約が無理なくできる!試算と実践で得られたノウハウ記事一覧![]() 2017/04/02 07:26

2017/04/02 07:26 ![]()

2017/04/02 07:26

2017/04/02 07:26

低金利の住宅ローンの借り換えで月々の支払いを減額するメリットとは

|

低金利の住宅ローンの借り換えで月々の支払いを減額するメリットと、実際に借り換えを実践した結果を掲載しています。また、低金利で保証も充実した住信SBIネット銀行の住宅ローン(我が家も利用中)のメリットについて掲載しています。 |

目次

- 住宅ローンの借り換えで月々の支払額を減らすメリット

- 住宅ローンの繰り上げ返済と借り換えの実践

- 繰上返済の前に住宅ローンの借り換えを!

- 住宅ローンの借り換え後に注意すること

- 住宅ローン減税でローンの利息がゼロになる

- 住宅ローンの借り換えの失敗談

- 夫が不健康でも借り換えできる場合があります

住宅ローンの借り換えで月々の支払額を減らすメリット

住宅ローンの見直しは、大きく2つに分類されると思います。

- 住宅ローンの繰り上げ返済で総支払額を減らし、返済期間を短くする。

- 住宅ローンの借り換えで金利を低くし、月々の支払い額を減らす。

我が家でも繰り上げ返済を実践しましたが、以下の4つの理由から、現在は住宅ローンの借り換えで金利を低くし、月々の支払い額を減らすことを重要とし、家計に余裕ができるようにすることを目標にしています。

- 現在は住宅ローンの固定金利がとても低い水準のため利息の支払いが抑えられる。

- 今までのお金の価値は時間の経過とともに少しづつ下がっていくため、10年・20年後の住宅ローンの残高の価値も下がる可能性が高い。

- 日銀の政策が、物価上昇率2.0%として、お金の価値を下げる方針。

- 国の借金を減らすためにも、国の政策として物価上昇を継続する可能性が高い。

仮に 1年間で2% 物価が上昇した場合に、それまで、¥100 のものが ¥102 になりますので、お金の価値も 100/102≒98 で、¥100が1年間で ¥98 の価値になります。

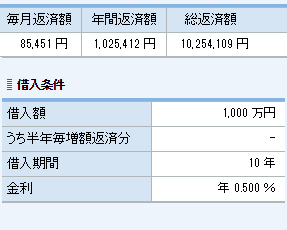

これを住宅ローンで以下のような条件として、

- 1,000万円の借り入れ

- 金利 0.5% で 10年返済

- 毎月 ¥85,451 の支払いで、年間では約102万円の支払い

- 総支払額は約1,025万円

- 日銀の物価上昇率の目標 2% は半分達成し、年間平均 1% の物価上昇とする

毎年物価が1%上昇する前提で、年間の住宅ローン102万円を10年間支払った場合のお金の価値を計算すると以下のようになります。

| 年数 | 102万の価値 |

|---|---|

| 1年後 | 101万円 |

| 2年後 | 100万円 |

| 3年後 | 99万円 |

| 4年後 | 98万円 |

| 5年後 | 97万円 |

| 6年後 | 96万円 |

| 7年後 | 95万円 |

| 8年後 | 94万円 |

| 9年後 | 93万円 |

| 10年後 | 92万円 |

| 合計 | 965万円 |

10年間の合計では約965万円となり、借り入れした 1,000万円よりも 35万円も少ない金額になっています。

物価上昇率よりも低い住宅ローン金利にすることができれば、長い年数をかけて返済した方が実際のお金の価値としては得をすることが分かります。

これらのことから、現在の住宅ローンを借り換えして低い金利にし、返済年数はそのままで月々の支払額を減らして家計を良くすることが大事と考えています。

住宅ローンの繰り上げ返済と借り換えの実践

これまでの住宅ローンの見直し内容は以下のとおりです。

| 見直し内容 | 銀行 | 契約内容 | 月額 | 節約額 |

|---|---|---|---|---|

| 1.新規契約 | 北洋銀行 | 35年固定 2.85% | ¥86,400 | ¥0 |

| 2.繰上返済 | 北洋銀行 | 変更なし | ¥82,000 | ¥4,400 |

| 3.繰上返済 | 北洋銀行 | 変更なし | ¥66,000 | ¥16,000 |

| 4.借り換え | 東京スター 銀行 | 5年固定 1.65% | ¥56,000 | ¥10,000 |

| 5.借り換え | 住信SBI ネット銀行 | 5年固定 0.50% | ¥47,000 | ¥9,000 |

最初は繰上げ返済で、合計 ¥20,400 月の支払額を減らしました。

しかし、繰上げ返済により、手持ちの貯金が少なくなってしまい、以下のリスクがあると思うようになりました。

- 夫に万が一があった場合に住宅ローンは無くなるが収入は減る。

- 繰上げ返済をしてしまうと、貯金が少なくなってしまう。

- 貯金が少ない状態で収入が減ってしまうと家計が厳しくなる。

このリスクを軽減するために住宅ローンの借り換えで、月の支払額を減らすことに専念しました。

住宅ローンの借り換えを実践した結果、合計 ¥19,000 月の支払額を減らすことができました。

住宅ローンの借り換えで繰上げ返済と同じくらい月の支払額を減らせたことはとても良い節約だと思います。

住宅ローンの借り換えに専念してからは順調に子供の教育資金を貯められるようになりました。

結果として住宅ローンの支払額を ¥47,000 にまで減らすことができました。

旭川市の2LDKのアパートの相場が ¥53,000 ですので、賃貸よりも安いです。

スポンサーリンク

繰上返済の前に住宅ローンの借り換えを!

我が家では金利が低い住宅ローンに借り換えをすることで、繰上げ返済並みに月の支払額を減らせることできました。

特に住信SBIネット銀行の固定金利の住宅ローンがオススメです。

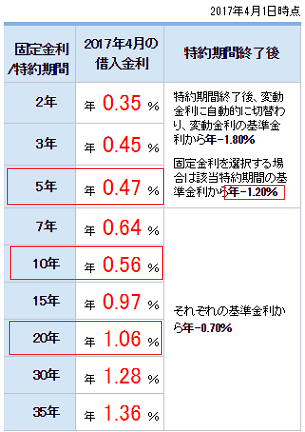

住信SBIネット銀行の固定金利の住宅ローンは超低金利で、団体信用生命保険と8疾病保障が無料です。最近の金利は以下のように推移しています。

| 月 | 固定金利 | ||

|---|---|---|---|

| 5年 | 10年 | 20年 | |

| 2017年4月 | 0.47% | 0.56% | 1.06% |

| 2017年3月 | 0.47% | 0.50% | 1.06% |

| 2017年2月 | 0.47% | 0.54% | 1.02% |

| 2017年1月 | 0.47% | 0.54% | 0.98% |

| 2016年12月 | 0.47% | 0.56% | 0.91% |

| 2016年11月 | 0.44% | 0.50% | 0.81% |

| 2016年10月 | 0.44% | 0.50% | 0.81% |

| 2016年9月 | 0.45% | 0.52% | 0.81% |

| 2016年8月 | 0.45% | 0.47% | 0.76% |

| 2016年7月 | 0.45% | 0.51% | 0.76% |

| 2016年6月 | 0.45% | 0.60% | 0.96% |

| 2016年5月 | 0.46% | 0.67% | 1.01% |

特に5年固定は金利が低く、特約期間終了後の金利引き下げも固定金利の基準から -1.2%と非常に良いです。

5年固定以外についても超低金利で魅力的です。

10年固定金利が0.56% ・ 20年固定金利が 1.06% と超低金利 です。

住宅ローンを10年・20年以内に支払を終える予定の方は、この固定金利に変更することで、金利変動リスクを気にしなくて良くなります。

特に現在の住宅ローン金利を 2%以上で契約されている方は、住宅ローンの借り換えをすると月々 1万円以上の支払額を減らせると思います。

住宅ローンの借り換えは手間かもしれませんが、実際にかかる時間は多くても2・3日です。

仮に30年ローンで月々1万円の支払い額を減らせると、合計で360万円の節約ができますので、住宅ローンの借り換えはとても価値があるものだと思います。

住宅ローンの借り換え後に注意すること

住宅ローンの固定金利の期間中や終了間際に金利が急激に上がる場合もあるかもしれません。

たとえ固定金利期間であっても状況に合わせて以下の判断が必要です。

月末に各銀行の翌月のローン金利が決まりますので、毎月1回はチェックしましょう。

我が家では毎月「住信SBIネット銀行」の住宅ローン金利をチェックし、月の初めに当ページを更新していますので参考にしていただけたらと思います。

住宅ローン減税でローンの利息がゼロになる

住信SBIネット銀行の5年固定の住宅ローン金利 0.47%(2017年4月 時点)です。

住宅ローン減税はローンの残高に対して大体1%の還付がでると思いますので住宅ローン金利よりも住宅ローン減税の金利の方が高いのではないでしょうか?

このため、1年間に支払った住宅ローンの利息よりも、住宅ローン減税で還付される金額が多くなり、実質的にローンの利息がゼロになります。

繰上げ返済ではなく、住宅ローンの借り換えで金利を低くしつつ、住宅ローン減税の還付金をもらい実質的にローンの利息をゼロにしてはどうでしょうか?

ちなみに我が家の住宅ローンの金利は0.5%で、住宅ローン減税は0.6% です。

この場合、1年間のローンの利息が 約7万5千円で、還付金は約9万円となり、1万5千円のプラスとなります。

2017年1月1日時点では、平成33年12月31日まで住宅ローン減税が利用できます。

住宅ローン残高に対して1%の控除を10年間利用できますので、1%よりも低い住宅ローン金利が利用できる間がチャンスです。

スポンサーリンク

住宅ローンの借り換えの失敗談

1回目の繰上返済で月の支払額を ¥4,400 減らすことができました。

しかし、貯金もその分減ったため、何か良い方法がないかを検討しました。

調べていたところ東京スター銀行の預金連動型住宅ローン知りました。

預金連動型住宅ローンは普通預金が繰上返済と同じ効果になります。

これだ!!ということで借り換えの申請を行いましが、審査に落ちてしまいました。

理由は夫の健康診断結果が悪いために団体信用保険に加入できないためでした。

その時は子供もまだ小さかったので、2回目の繰上返済を早めにして月の支払い額を減らすことにしました。

東京スター銀行の預金連動型住宅ローンは

夫が健康で貯金がある場合はとても良いものだと思います。

また、預金連動型住宅ローンは外貨普通預金も対象となります。

アメリカドルで外貨普通預金をして日本円のリスクを分散しながら繰上げ返済効果も得るということも可能です。

夫が不健康でも借り換えできる場合があります

借り換え失敗からしばらくたった後、東京スター銀行で5年固定のキャンペーン金利0.95%を知りました。

東京スター銀行では、不健康でも加入できる「メンテナンスパック4」という団体信用保険がありました。

「メンテナンスパック4」は0.7%の金利を上乗せし、補償は死亡時のみでガンや8大疾病は補償されないという制限があります。

東京スター銀行で5年固定のキャンペーン金利0.95%で「メンテナンスパック4」を使用しても 1.65%の金利でした。

その当時は北洋銀行の住宅ローンでの金利は2.85%でしたので、1.2%金利を低くできることが魅力でした。

試算では月の支払額が1万円近く減らせることが分かりました。

東京スター銀行と契約し、晴れて借り換えを行うことができました。

北洋銀行から東京スター銀行への借り換えで

ローン保証料が約30万円返金されました。

東京スター銀行ではローン保証料は不要でしたので、このお金は借り換えの事務手数料などで使えました。

ローン保証料の有無は銀行によって変わりますので、借り換えの際は銀行に確認しておきましょう。

赤字家計 記事一覧に戻る

赤字家計 記事一覧に戻る

シェアする

スポンサーリンク